我們每周對于半導(dǎo)體行業(yè)的思考進行梳理,從產(chǎn)業(yè)鏈上下游的交叉驗證給予我們從多維度看待行業(yè)的視角和觀點,并從中提煉出最契合投資主線的邏輯和判斷。

科技股的向上成長彈性較強值得投資者在估值回歸之后重點審視。從中長期維度考慮,產(chǎn)業(yè)趨勢是尋找科技股邊界的因子,做時間的朋友在價值投資上的結(jié)果導(dǎo)向就是尋找向上可能性最大的價值成長股,在某階段合理的價格上進行買入。

回歸到基本面的本源

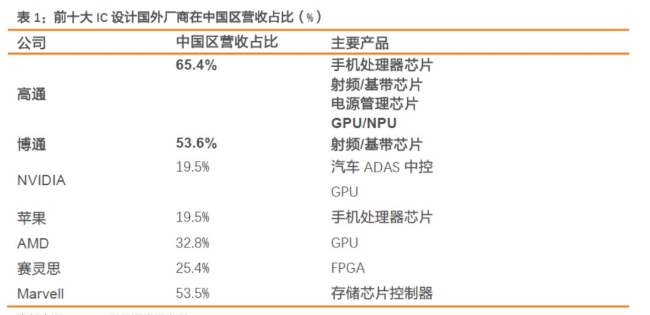

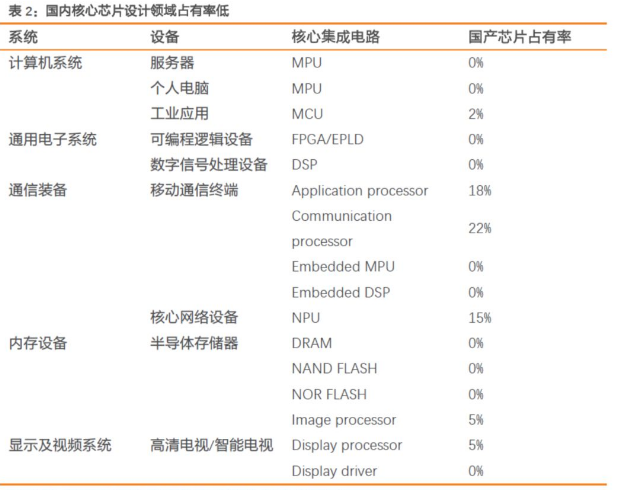

從中長期維度上,擴張半導(dǎo)體行業(yè)成長的邊界因子依然存在,下游應(yīng)用端以5G/新能源汽車/云服務(wù)器為主線,具化到中國大陸地區(qū),我們認為“國產(chǎn)替代”是當(dāng)下時點的板塊邏輯,“國產(chǎn)替代”下的“成長性”優(yōu)于“周期性”考慮。

科技創(chuàng)新引領(lǐng)的需求擴張:

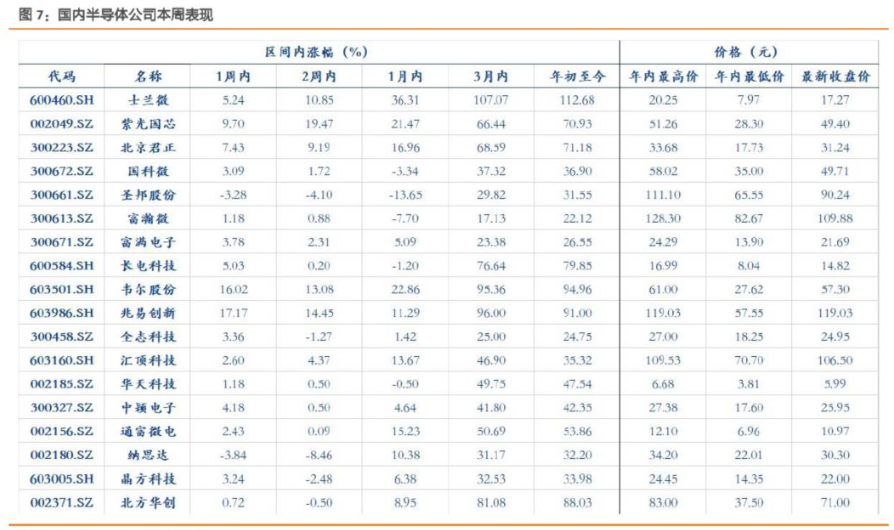

1明確的“基建”需求——5G建設(shè)和中國晶圓廠建設(shè)周期是兩條明確的需求主線。2中長期邏輯未改,供需關(guān)系仍然健康的8寸晶圓線相關(guān)產(chǎn)品;3人工智能相關(guān)仍然是長期的主線方向,硬件方面的提供商從GPU一枝獨秀轉(zhuǎn)向FPGA崛起。而在國產(chǎn)替代主題加持下,我們認為以下標的值得重點關(guān)注:北方華創(chuàng)/聞泰科技/環(huán)旭電子/紫光國微/圣邦股份/兆易創(chuàng)新/納思達/長電科技/上海復(fù)旦(港)/中芯國際(港)/ASMPacific(港)

2019年國內(nèi)半導(dǎo)體的投資主線

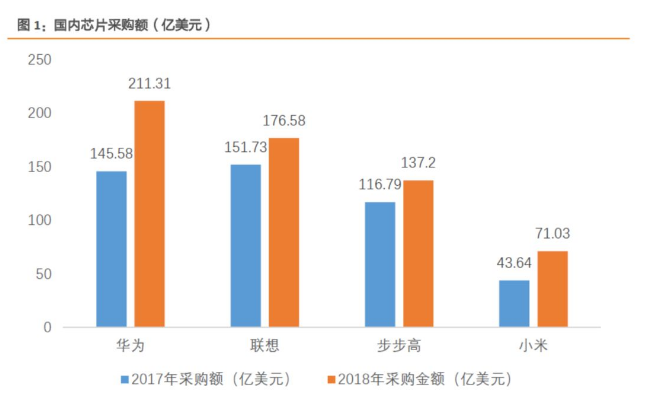

我們在此前報告中述及,并購是目前國內(nèi)半導(dǎo)體的投資主線之一,同時我們也認為,整機廠商(以華為為例)供應(yīng)鏈的國產(chǎn)化替代是重要的投資主線。疊加5G+國產(chǎn)替代邏輯的國內(nèi)半導(dǎo)體供應(yīng)商,從產(chǎn)業(yè)鏈價值角度,我們重點推薦圣邦股份(電源管理芯片)/聞泰科技(擬收購安世半導(dǎo)體提供通信應(yīng)用的分立器件)/上海復(fù)旦(FPGA)/環(huán)旭電子(5G芯片SiP),關(guān)注紫光國微(FPGA)